O papel do setor energético na guerra da Ucrânia

A maior parte do sistema energético ucraniano foi construído na era soviética, quando os engenheiros ucranianos e russos colaboraram na construção de redes de distribuição e de centrais elétricas. O setor energético ucraniano foi concebido de forma intencionalmente sobredimensionada, com uma significativa redundância, com vista a satisfazer a elevada procura industrial da era soviética e torná-lo mais resiliente num cenário de futura guerra mundial.

Quando a URSS se desmoronou, a Ucrânia iniciou o seu caminho rumo a uma independência efetiva, enfrentando obstáculos diversos. Ao longo dos anos, o país manteve-se politicamente dividido entre o Oriente e o Ocidente e dependente, em termos energéticos, do legado soviético.

Os sucessivos governos ucranianos tiraram partido do sistema existente, cada vez mais envelhecido, conquistando o eleitorado com base na promessa de que seria assegurado o fornecimento consistente de energia barata. Desta abordagem resultou não só o atraso na introdução de reformas e a ausência de investimento no setor, mas também, e acima de tudo, a contínua dependência das fontes de energia russas.

Foi só em 2014, quando os ucranianos derrubaram o presidente pró-russo Viktor Yanukovych, que se deu início a uma mudança radical. Nos dez anos subsequentes, a Ucrânia adotou, com determinação e consistência, uma política de integração na União Europeia (UE). A intenção de aderir à UE e à NATO ficou mesmo consagrada na Constituição.

Tais desideratos obrigaram a empreender mudanças no setor energético. Em março de 2014, a Ucrânia assinou um acordo de parceria com a UE, através do qual começou a alinhar a sua legislação e regulamentação com as normas europeias. Tendo em conta o grau de envelhecimento das suas centrais elétricas e redes de distribuição, este aspeto foi especialmente relevante. Caso a Ucrânia não encetasse reformas no setor, os investidores teriam sido demovidos, e em poucas décadas – mesmo sem guerra –, perante a deterioração das suas centrais elétricas a carvão cada vez mais obsoletas, o país poderia ter-se defrontado com um défice energético.

Para a Rússia, era inaceitável que a Ucrânia se desenvolvesse e melhorasse a qualidade de vida através da integração com a UE e a NATO, razão pela qual anexou a Crimeia, primeiro, e atacou secretamente a região ucraniana do Donbass, depois, para finalmente lançar a invasão em grande escala da Ucrânia a 24 de fevereiro de 2022.

Graças ao profundo conhecimento que detém sobre o sistema energético ucraniano, o qual remonta aos tempos da União Soviética, a Rússia pôde planear uma operação eficaz para cortar a eletricidade aos ucranianos. O objetivo era quebrar o moral dos ucranianos, comprometendo a sua capacidade para continuarem a defender-se, e levar a sua economia ao colapso, para que não pudessem apoiar o esforço militar ucraniano. Ironicamente, porém, a dimensão do sistema energético, que no tempo soviético fora pensada para resistir em caso de guerra, e o forte apoio ocidental permitiram que a Ucrânia resistisse aos ataques russos.

Ao longo da história, o setor energético da Ucrânia foi marcado pela falta de transparência e pelos monopólios, o que proporcionou condições vantajosas para o enriquecimento de funcionários corruptos e oligarcas, servindo simultaneamente como um meio de influência russa.

O setor manteve-se ainda estruturalmente ineficiente: o elevado consumo de energia era fruto da utilização de tecnologias desatualizadas e da atribuição de vários subsídios concomitantes, os quais mantinham os preços do consumo doméstico em níveis baixos, à custa do setor.

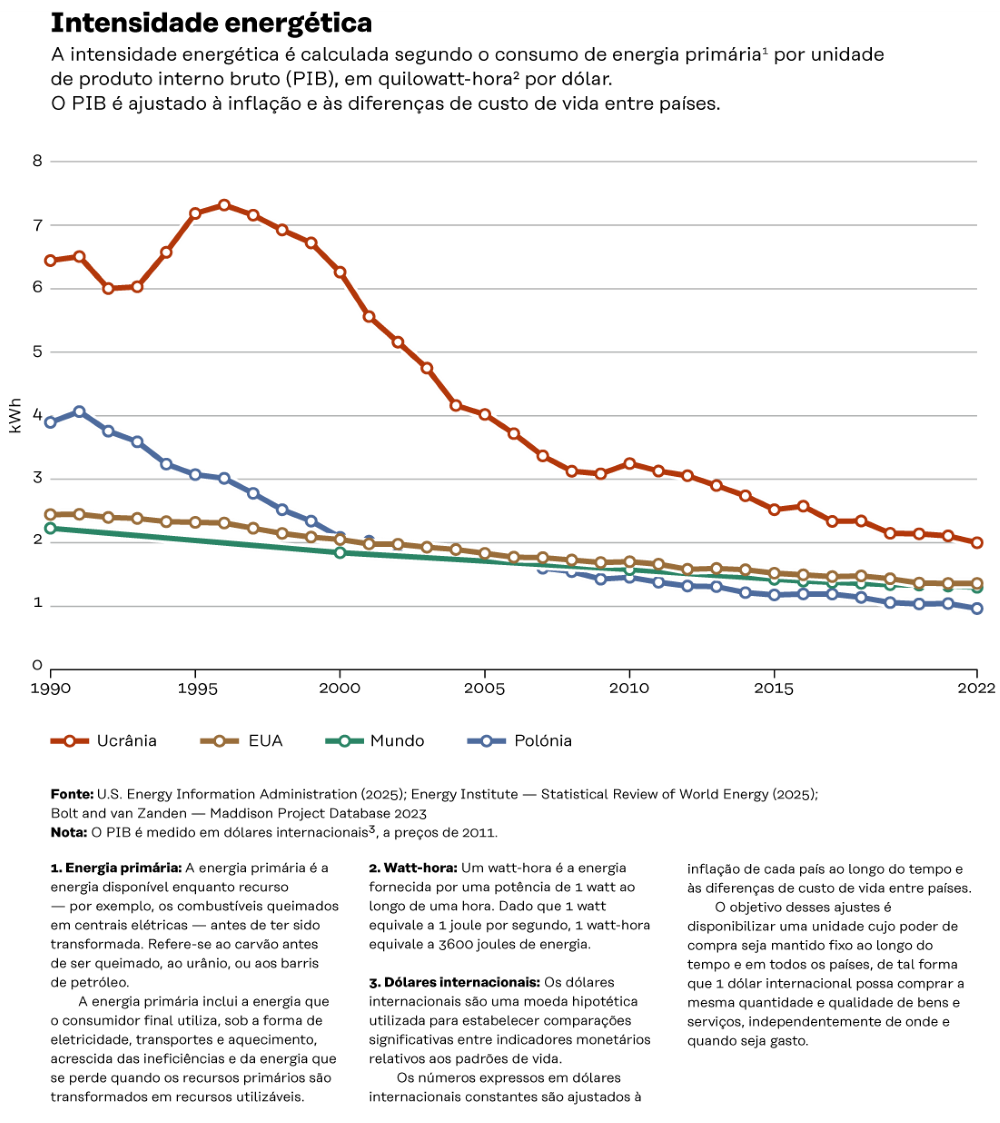

Apesar de o consumo global de energia e a intensidade energética de toda a economia terem diminuído significativamente entre 1990 e 2022, a Ucrânia continua muito aquém dos padrões europeus de eficiência energética.

O setor energético

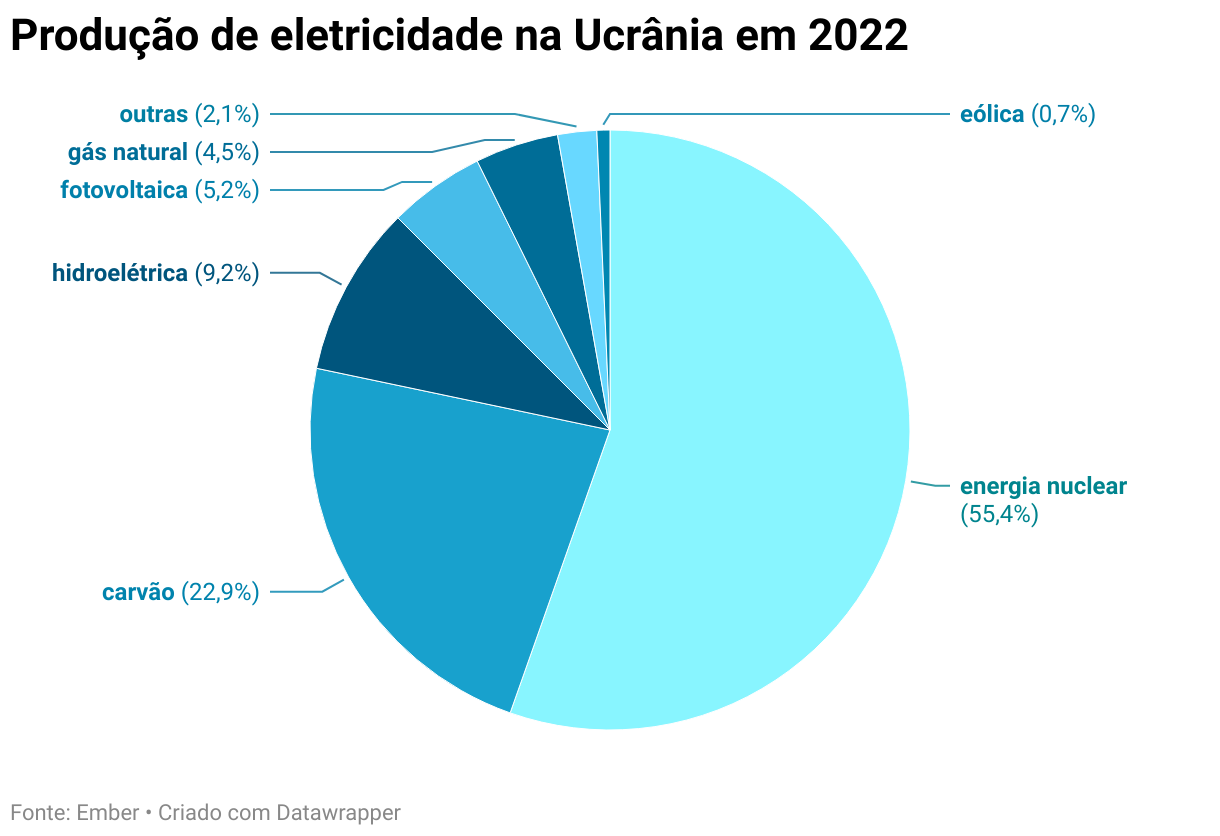

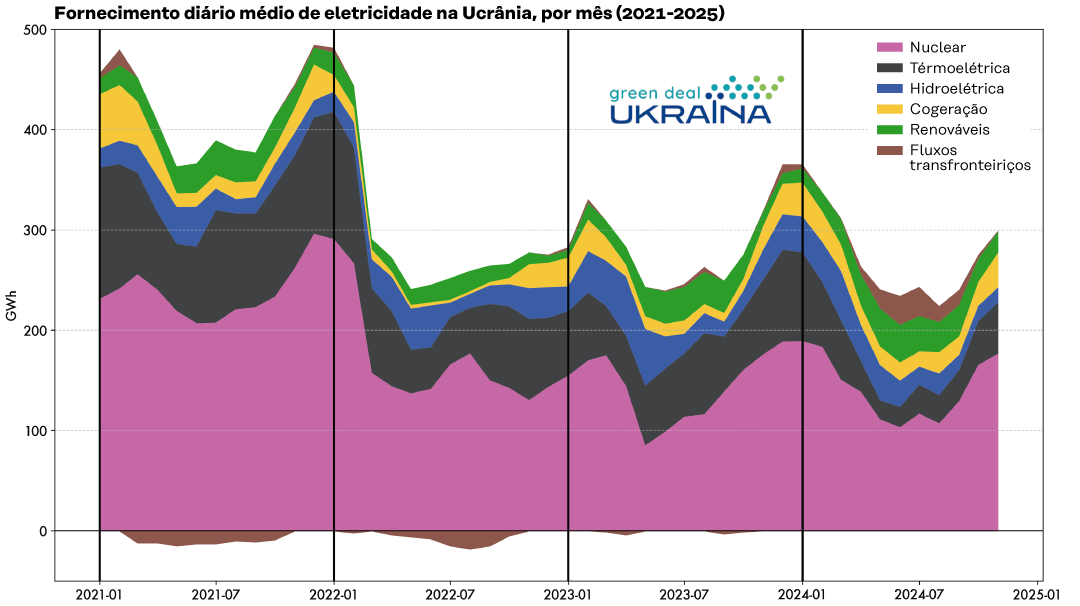

O sistema energético da Ucrânia depende principalmente da energia nuclear; o carvão e o gás representam, no seu conjunto, cerca de um quarto da produção; e as energias renováveis, cerca de 11%. Em 2020, a restante energia era fornecida por centrais de cogeração (CHP) – maioritariamente a carvão.

Do ponto de vista do funcionamento do sistema, as centrais nucleares asseguravam um fornecimento estável de eletricidade barata. Contudo, estas centrais têm baixa flexibilidade – ou seja, a sua produção não acompanha a procura, mantendo-se, em vez disso, a níveis constantes.

Para fazer face às flutuações diárias da procura, recorre-se a centrais elétricas mais flexíveis, nomeadamente as hidroelétricas, sendo que as centrais a carvão desempenham um papel menos importante. Antes da invasão da Ucrânia pela Rússia, as fontes renováveis desempenhavam um papel marginal.

Até 2022, a rede elétrica da Ucrânia funcionava em sincronia com o sistema mais amplo, controlado pela Rússia, designado IPS/UPS (Sistema Elétrico Integrado/Sistema Elétrico Unificado), ao qual estava ligada através de interconexões com a Bielorrússia e a Rússia. A sede deste sistema situava-se em Moscovo, e à Rússia cabia fornecer apoio em caso de dificuldades. Assim, era difícil para a Ucrânia estabelecer trocas comerciais de energia com os seus vizinhos ocidentais. Para tornar isso possível, em 2002, a Ucrânia criou a chamada Ilha Energética de Burshtyn – um território sincronizado com os vizinhos ocidentais. Assim, passaram a existir dois sistemas no país, o que também limitava os fluxos internos de energia.

Como consequência desta estrutura, o comércio de eletricidade entre a Ucrânia e os parceiros ocidentais era residual, e as ligações com os países da UE não tinham nenhum impacto sobre a segurança do sistema, os preços da energia ou a cobertura de quaisquer eventuais défices. Por outro lado, o comércio com a Rússia e a Bielorrússia foi suspenso (com uma breve interrupção) devido à sua natureza corrupta e por questões de segurança.

Gás natural e combustíveis líquidos

A Ucrânia e a Rússia têm, ao longo da história, mantido laços de proximidade através de acordos de gás.

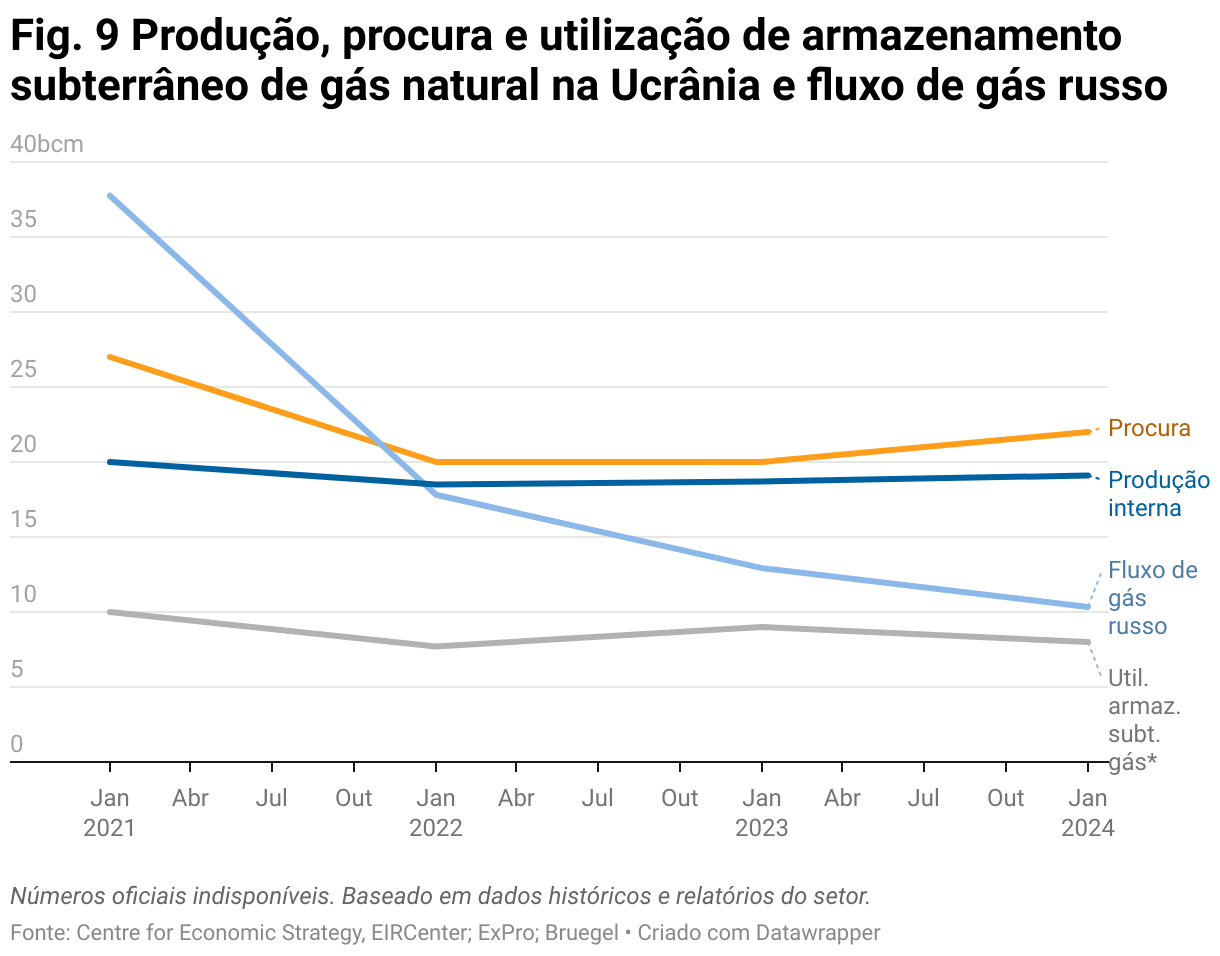

Embora a Ucrânia produza gás natural, este cobria apenas cerca de dois terços da procura interna, a qual, antes da invasão em grande escala pela Rússia, ascendia a cerca de 30 mil milhões de metros cúbicos (em inglês, bcm) por ano. O restante gás consumido pela Ucrânia era importado da Rússia, e a Ucrânia não dispunha de alternativas – os seus vizinhos ocidentais também dependiam do gás russo. Assim, Moscovo pôde utilizar os acordos de gás para fins políticos.

Entre vários episódios significativos a este respeito, contam-se a transferência de bombardeiros estratégicos para a Rússia em 1999, como pagamento de dívidas de gás, e o prolongamento da permanência da frota russa do Mar Negro, na Crimeia, até 2042, decidido em 2010, em troca de um «desconto» concedido na venda do gás russo (na verdade, os preços praticados eram mais altos do que os de alguns consumidores europeus).

O ponto de viragem ocorreu com a anexação ilegal da Crimeia pela Rússia e o início da sua guerra por procuração no Donbass, em 2014. Um ano depois, a Ucrânia deixou de importar gás da Rússia, ficando inteiramente dependente de contratos firmados com vendedores ocidentais; porém, fisicamente, uma parte do gás natural importado continuava a ter origem na Rússia. Ao mesmo tempo, graças ao esforço polaco para diversificar as suas fontes de abastecimento – nesse ano, foi construído na Polónia um terminal de gás natural liquefeito (GNL) – tornou-se possível importar gás não russo – por exemplo, GNL proveniente dos EUA.

Em 2021, na véspera da invasão em grande escala pela Rússia, a Ucrânia produzia aproximadamente 20 bcm de gás natural por ano, contra uma procura de cerca de 27 bcm, importando o diferencial de cerca de 6,85 bcm através do fluxo reverso da UE (em que, contrariamente ao fluxo tradicional, a Europa ocidental exporta para a Ucrânia).

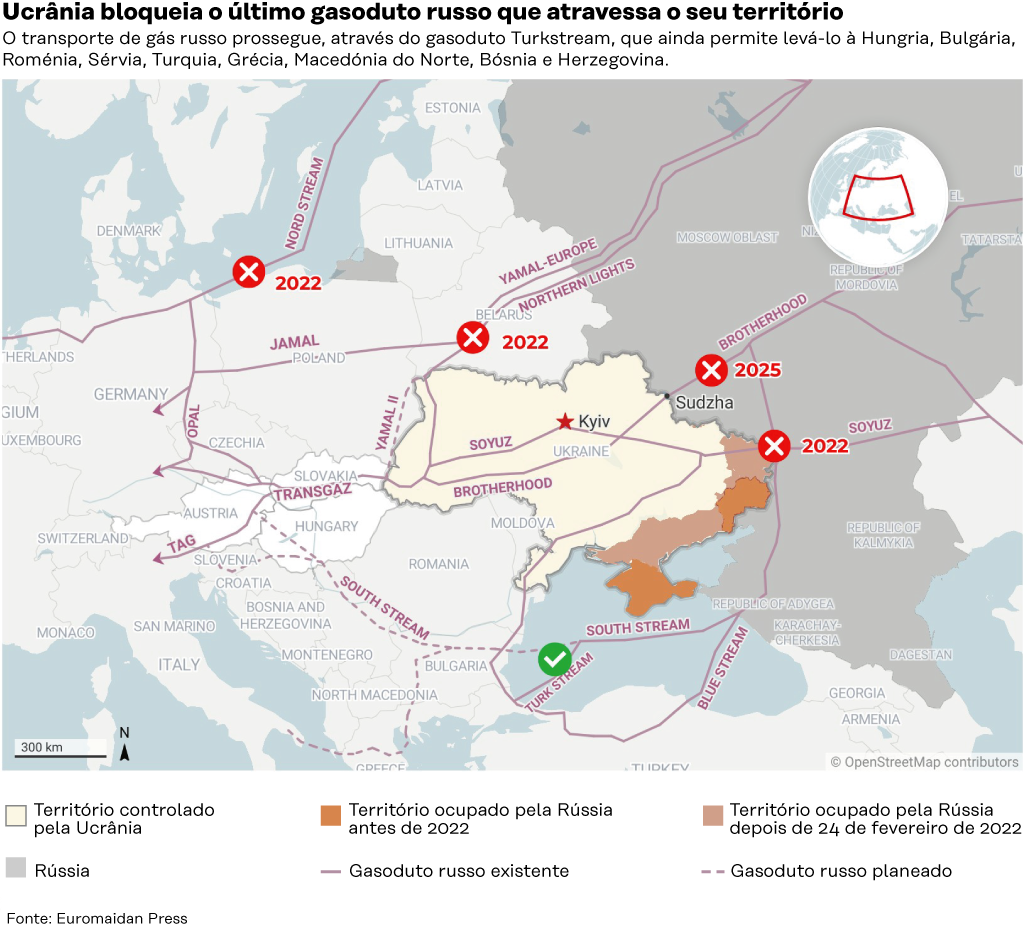

A Ucrânia era importante para a Rússia também enquanto principal país de trânsito para as exportações de gás russo para a Europa. O gasoduto de trânsito que atravessa a Ucrânia esteve operacional até ao final de 2024, apesar de a Ucrânia não ter nenhum contrato de importação de gás russo desde 2015.

A capacidade total da rede de transporte ucraniana era de cerca de 140 mil milhões de metros cúbicos por ano. Para a Ucrânia, por sua vez, o trânsito de gás russo era uma importante fonte de receita, totalizando entre mil milhões de dólares e 1,7 mil milhões de dólares por ano em 2020-2024. A situação manteve-se até ao final de 2024, quando o contrato expirou.

A dependência da Ucrânia em relação à Rússia era igualmente visível no mercado de combustíveis líquidos, incluindo o fornecimento de combustível de aviação e gasóleo, que são especialmente importantes para as forças armadas.

Antes da invasão russa, cerca de dois terços dos combustíveis líquidos consumidos internamente provinham da Rússia ou da Bielorrússia; assim, através dos licenciamentos e do controlo dos fornecimentos, o Kremlin tinha o poder de influenciar os preços e, se assim o quisesse, de impedir as entregas. Este instrumento foi utilizado imediatamente após a entrada das primeiras forças russas na Ucrânia, quando todos os fornecimentos de combustíveis líquidos foram interrompidos e começaram os ataques às refinarias ucranianas.

Reformas energéticas pós-2014

A escalada da pressão política e económica da Rússia contra a Ucrânia, que culminou numa guerra híbrida entre 2014 e 2022, levou Kyiv a empreender uma verdadeira reforma do setor energético. Entre 2014 e 2017, a Ucrânia criou o primeiro quadro jurídico abrangente destinado a promover mercados competitivos de gás e eletricidade, em linha com as regras da União Europeia. Reforçou a proteção dos consumidores e a segurança do abastecimento e começou a preparar-se para a sincronização com a rede elétrica europeia.

Os projetos de fluxo reverso permitiram que a Ucrânia deixasse de comprar gás diretamente à Gazprom (a maior empresa estatal russa de produção de gás) em 2015, e a Naftogaz (a maior empresa estatal ucraniana de energia ) ganhou posteriormente um histórico caso de arbitragem em Estocolmo, recuperando mais de 2,5 mil milhões de dólares, dado que tinha sido lesada por contratos injustos firmados em 2009 entre as duas empresas. Além disso, a Ucrânia substituiu o combustível nuclear fabricado na Rússia por outro fabricado pela Westinghouse Sweden, tornando, assim, o setor nuclear ucraniano independente do seu vizinho oriental.

As pressões da guerra, as dificuldades económicas e as exigências do Fundo Monetário Internacional contribuíram para aprofundar as reformas energéticas da Ucrânia em alinhamento com a UE: separação entre fornecimento e gestão de infraestruturas; liberalização dos mercados para fomentar a concorrência; reforço da autonomia da entidade reguladora; transição para mecanismos de definição de preços limitados e dirigidos pelo mercado; melhoria das práticas de gestão corporativa nas empresas energéticas do Estado.

No entanto, a evolução foi desigual e as reformas permanecem incompletas: as famílias ainda não pagam preços de mercado e o Estado continua a imiscuir-se na gestão das empresas estatais. De 2014 a 2019, o populismo interno e a influência russa persistiram como fatores determinantes na política energética da Ucrânia.

A invasão russa começou precisamente no mesmo dia em que a Ucrânia lançou o chamado «teste de ilha». Este teste consistiu em isolar completamente os sistemas elétricos ucraniano e moldavo dos sistemas dos países vizinhos, com o objetivo de verificar a estabilidade do sistema. Trata-se de um procedimento obrigatório antes da sincronização com a rede europeia.

A sincronização é o processo de ligação dos sistemas elétricos desde a Ucrânia até Portugal, de modo a funcionarem como um organismo único. Esta integração permite estabilizar melhor a frequência da rede – quanto maior o sistema, mais resistente a flutuações. As trocas comerciais também ficam muito facilitadas, tornando-se possíveis entre a UE e toda a Ucrânia, e não apenas com a ilha energética de Burshtyn.

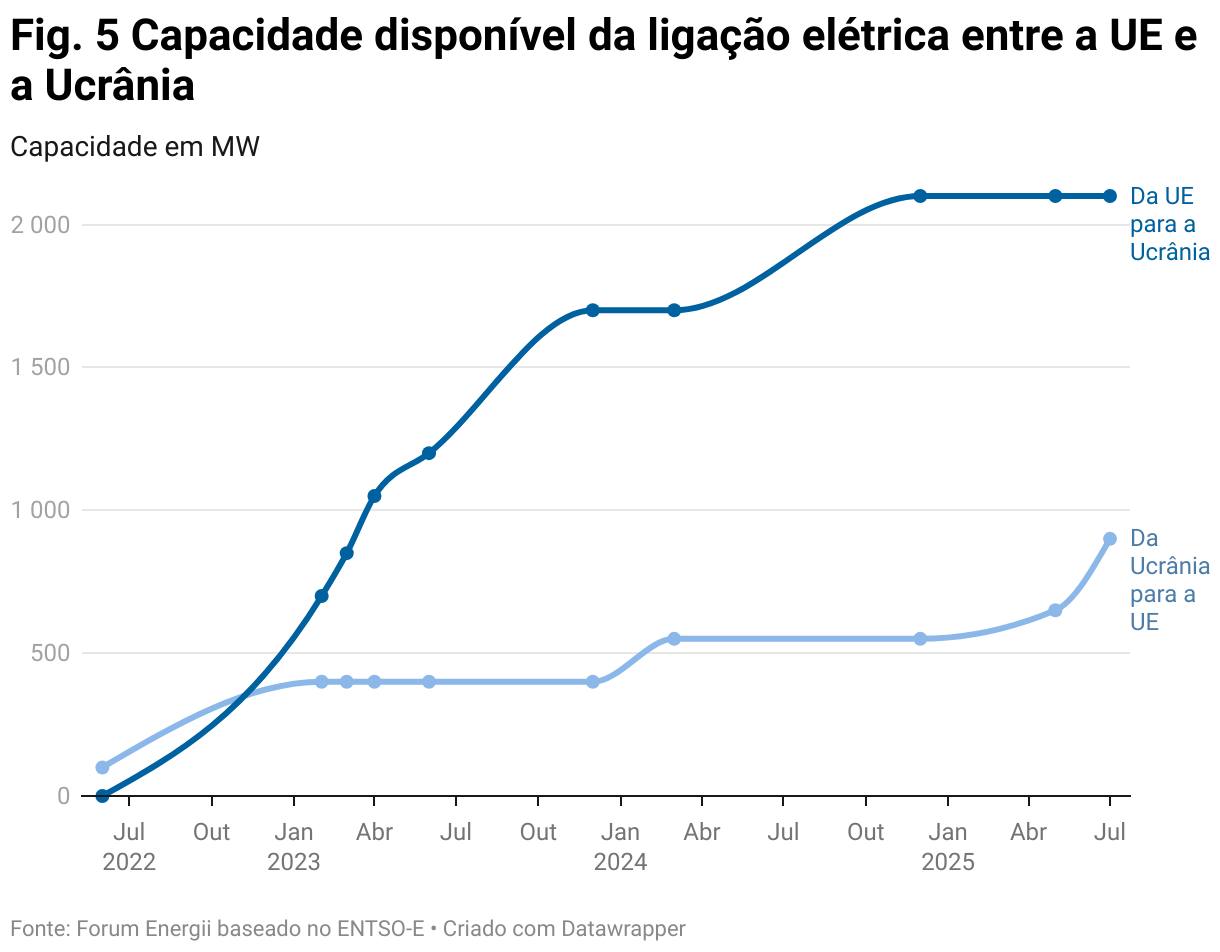

Perante a invasão, a Ucrânia conseguiu não só defender-se militarmente, mas também manter a estabilidade da rede em condições de guerra e implementar todas as soluções necessárias para uma sincronização sem precedentes, concretizada a 16 de março de 2022. Embora o processo de sincronização tenha começado em 2017, as últimas semanas foram essenciais. Desde então, o potencial para o comércio de eletricidade aumentou de forma constante – até 2,1 gigawatts (GW) da UE para a Ucrânia e até 900 megawatts (MW) no sentido oposto.

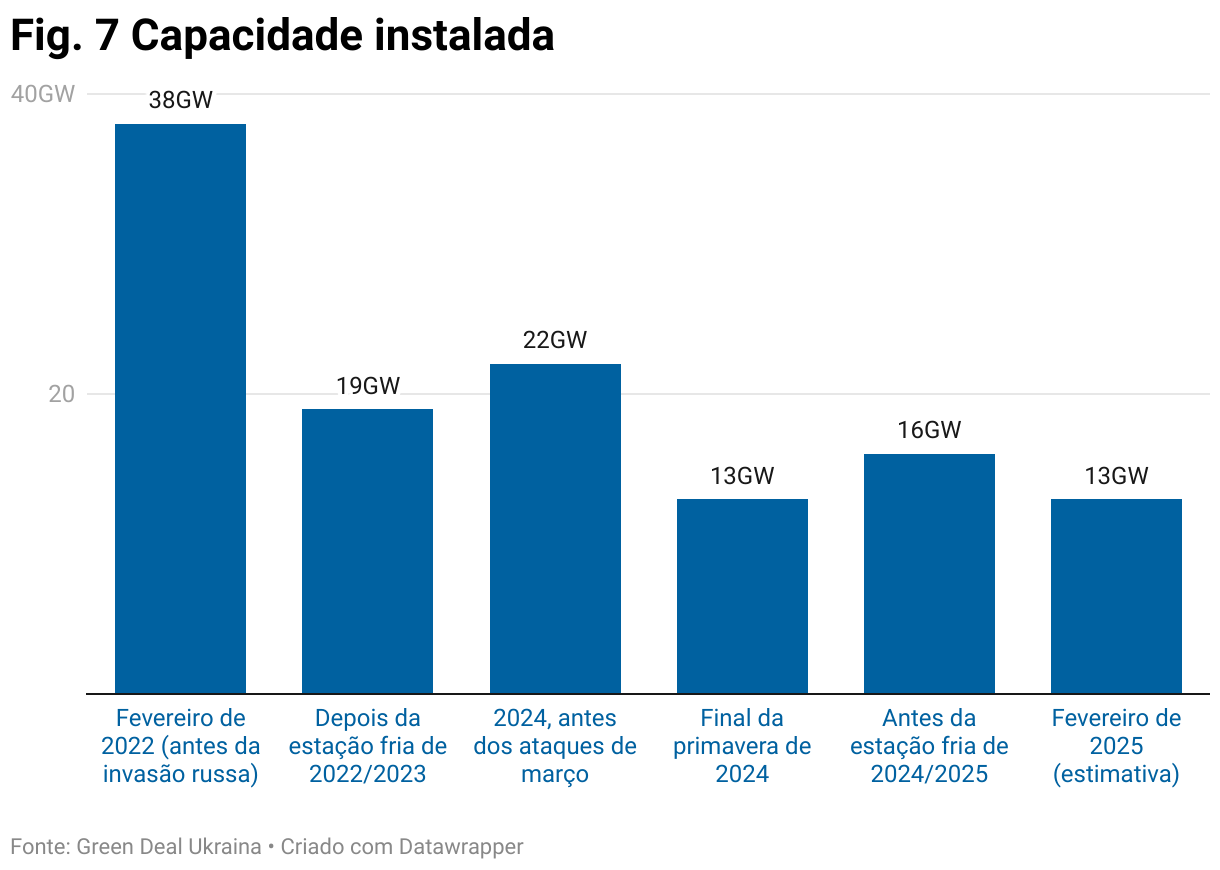

No entanto, a infraestrutura energética da Ucrânia sofreu danos profundos, e hoje opera com apenas cerca de um terço da sua capacidade de produção, por comparação com o período anterior à invasão. A gravidade da situação resulta dos ataques implacáveis da Rússia, que pretende paralisar a economia da Ucrânia e minar a determinação da sua população em resistir à agressão, com vista a obrigar o governo de Kyiv a render-se.

De acordo com a Quarta Avaliação Rápida de Danos e Necessidades (em inglês, RDNA4) do Banco Mundial, realizada em dezembro de 2024, os prejuízos que a guerra causou ao sistema energético da Ucrânia atingiram os 20,5 mil milhões de dólares. Fruto desses danos, os ucranianos sofreram constantes apagões energéticos que afetaram o aquecimento, o abastecimento de água, os transportes, os cuidados de saúde, as telecomunicações e a escolaridade, com impacto desproporcional sobre os idosos, as mulheres, as famílias de baixos rendimentos com crianças pequenas e os deslocados internos.

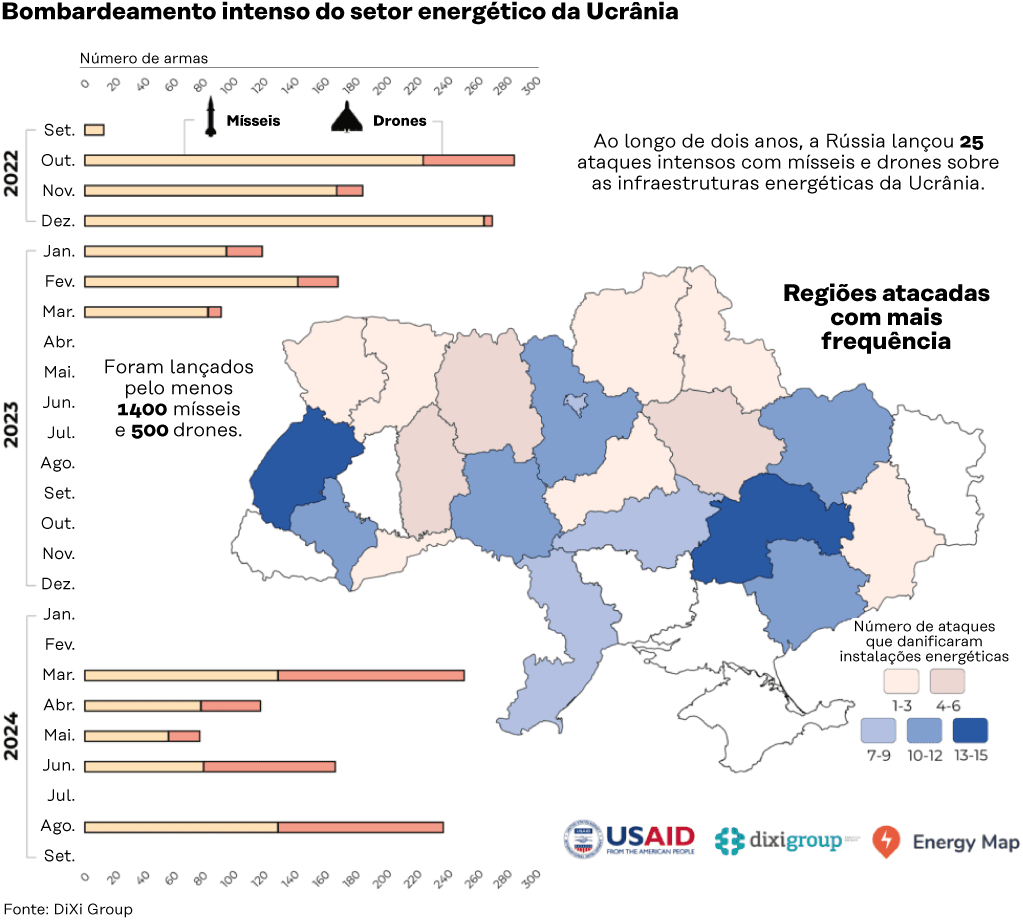

Nos dois primeiros anos de guerra, a Rússia disparou cerca de 2000 mísseis e drones contra infraestruturas energéticas ucranianas. A primeira ronda de ataques intensos contra essas infraestruturas ocorreu no inverno de 2022/2023. Na sequência dos bombardeamentos russos de novembro de 2022, deu-se o primeiro e até agora único apagão em massa, durante o qual toda a Ucrânia ficou sem eletricidade. Por razões de segurança, os graves danos infligidos ao sistema elétrico e as consequentes perturbações de frequência obrigaram a desligar todos os reatores nucleares então em funcionamento.

Devido aos constantes ataques da Rússia, na última estação fria a Ucrânia sofreu um défice energético de cerca de 2 a 3 GW nas horas de pico da procura. Nos primeiros dois anos do conflito, o principal recurso alternativo da Ucrânia para lidar com a situação foram as importações da UE (limitadas por constrangimentos técnicos) e os cortes de energia – cortes planeados a consumidores industriais e individuais. Esta estratégia foi usada sobretudo no inverno e, por vezes, traduziu-se em cortes de energia que duraram várias horas por dia, por vezes mais de 12.

O período de outono-inverno de 2024/2025 foi, desde o início da invasão em grande escala, um dos mais difíceis para o setor energético da Ucrânia. Mesmo assim, apesar de se temerem apagões prolongados e ataques russos contínuos, o sistema energético mostrou-se resiliente. O país conseguiu atravessar a estação fria de 2024-2025 sem cortes de energia ou apagões de grande escala, em grande medida graças a condições climatéricas favoráveis, à produção estável de energia nuclear, ao reforço da proteção das instalações energéticas, às reparações rápidas e ao recurso a fontes de energia mais descentralizadas, sobretudo o gás e as energias renováveis.

Além disso, graças à rapidez e à quantidade de equipamentos energéticos enviados pelos países da UE e pelo Japão, foi possível recuperar cerca de 4 a 5 GW de capacidade, proveniente sobretudo das centrais elétricas a carvão. Estas centrais, a par das turbinas e geradores a gás, bem como das centrais hidroelétricas, são indispensáveis para manter um sistema energético estável, uma vez que conseguem acelerar rapidamente a produção, equilibrando assim as flutuações de curto prazo e os picos de procura. A cada míssil ou drone russo que as destrua, a capacidade da Ucrânia para equilibrar a rede diminui, o que obriga a uma maior dependência das importações da UE, bem como a adotar os referidos cortes temporários de energia e outras medidas de emergência.

A energia nuclear ainda é responsável pela produção de cerca de metade da eletricidade da Ucrânia, o que faz dela uma componente fundamental do cabaz energético do país. Contudo, no que toca a substituir as infraestruturas destruídas pelos ataques russos, a construção de novas centrais nucleares compete com a necessidade urgente de aumentar a capacidade de produção flexível (por exemplo, através das pequenas centrais de motores a gás). Apesar de não ter sido destruída nenhuma central nuclear ativa desde o início da guerra, o risco quanto a esse tipo de instalações é uma séria preocupação. A tomada e ocupação contínua da central nuclear de Zaporíjia (a maior da Europa) pela Rússia reduziu a capacidade de produção da Ucrânia em 25%. É também um sinal do desrespeito, por parte da Rússia, pela segurança nuclear.

A Agência Internacional de Energia Atómica (AIEA) registou e documentou bombardeamentos e explosões no interior e em redor das instalações, bem como incêndios perto do tanque de arrefecimento. Embora todas as unidades da central nuclear de Zaporíjia tenham os reatores desligados, um eventual acidente pode ter consequências radiológicas para a região. Paralelamente, a AIEA comunicou que, após um ataque com drones em fevereiro de 2025 que «danificou gravemente» o «novo confinamento seguro» da central nuclear de Chernobyl (uma estrutura construída sobre o reator 4 que impede a libertação de radiação e a protege contra riscos externos), a Ucrânia começará as obras de reparação neste outono.

Devido à vulnerabilidade das unidades de produção de grande escala a ataques, a Ucrânia tem procurado descentralizar o seu sistema energético, empenhando-se em aumentar a segurança energética e não tanto nas questões de sustentabilidade. Assim, têm sido montadas pequenas turbinas modulares a gás (5-40 MW), além de painéis solares em telhados, com sistemas de armazenamento de energia em baterias, o que se traduziu em cerca 1500 MW de capacidade fotovoltaica (FV) instalada pelos consumidores no início de 2024. Nos próximos anos, a produção de energia renovável descentralizada e geograficamente dispersa, nomeadamente a energia solar fotovoltaica e as turbinas eólicas, bem como a capacidade de armazenamento de energia, deverá continuar a aumentar na Ucrânia.

A guerra teve também impacto no setor do gás ucraniano. A sua consequência mais drástica, neste domínio, foi a queda acentuada do consumo de gás natural, fruto da destruição de muitas instalações industriais, da ocupação de uma parte do território do país e da emigração de residentes. Assim, a procura caiu de aproximadamente 27 bcm em 2021 para cerca de 22 bcm em 2024. A produção interna também foi afetada, uma vez que a Rússia continua a atacar as infraestruturas de produção que a Ucrânia detém. Consequentemente, a produção nacional diminuiu para cerca de 19 bcm em 2024. No início de 2025, a Rússia danificou ainda cerca de 40% das instalações de produção de gás da Ucrânia. Devido ao custo elevado do gás natural, por comparação com os preços anteriores à guerra, é difícil suprir as necessidades de gás natural na Ucrânia.

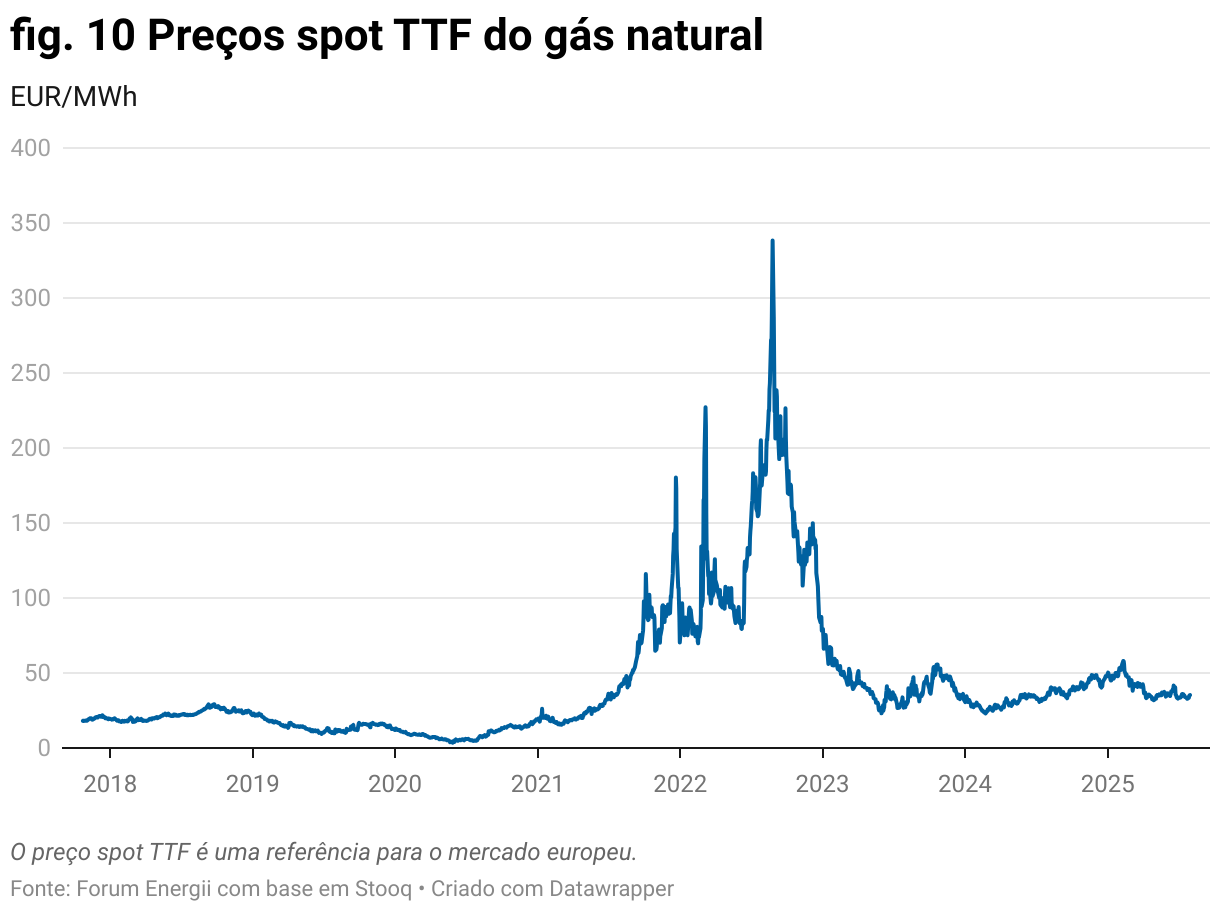

Nos anos anteriores à invasão da Ucrânia, a Rússia fomentou o seu poder de influência sobre a Europa por via dos recursos naturais de que dispõe, sobretudo o gás natural. Em 2021, aproximadamente 45% do gás importado pela UE provinha da Rússia e, no caso da Hungria, este valor superava os 90%. Nessa altura, não faltavam defensores europeus das importações à Rússia (principalmente na Áustria, na Alemanha, na Hungria e na Eslováquia), segundo os quais a cooperação com aquele país era segura porque o mercado europeu era demasiado importante para que a Rússia arriscasse perdê-lo.

Porém, no outono de 2021, a Rússia decidiu tirar partido da dependência da UE em relação ao gás. Moscovo intensificou então a guerra na região do Donbass, no leste da Ucrânia, iniciada pela Rússia em 2014. Os carros de combate russos, com as suas hoje bem conhecidas insígnias, incluindo a letra «Z», surgiram na fronteira ucraniana. Antes de iniciar a invasão em grande escala, Moscovo pressionou a Europa para que forçasse a Ucrânia a fazer concessões significativas à Rússia. Para tal, reduziu significativamente o fornecimento de gás aos clientes europeus e não reabasteceu completamente as estruturas de armazenamento de gás que controlava na UE.

No outono de 2021, os preços do gás natural na UE tinham subido mais de 500%, o que se traduziu no aumento dos preços da eletricidade. A situação arriscava gerar uma crise económica, além da escassez de aquecimento. Contudo, as capitais europeias tomaram o partido de Kyiv, e a Rússia decidiu atacar militarmente a Ucrânia, que optara pela integração na Europa.

Em resposta à invasão russa e à flagrante chantagem exercida pela Rússia através do fornecimento de gás, a Comissão Europeia lançou, a 6 de maio de 2022, o plano REPowerEU, destinado a tornar a UE completamente independente das importações de combustíveis fósseis russos até ao final de 2027. Reduzir a dependência em relação à Rússia já fazia parte da estratégia energética da UE desde 2014, mas muitos países tinham ignorado as diretrizes europeias. Desta vez, porém, o plano REPowerEU foi acompanhado por uma série de políticas destinadas a cumprir efetivamente esse objetivo.

Em três anos, os países da UE reduziram em 80% o valor das suas importações de energia russa. Ao mesmo tempo, a UE deu forte primazia ao apoio à integração da Ucrânia no setor energético da UE e à reconstrução da infraestrutura energética da Ucrânia.

Do ponto de vista energético, a Ucrânia é um parceiro muito importante para a transição energética da UE. O primeiro elemento dessa parceria é a sincronização dos sistemas energéticos. Os benefícios são mútuos, embora a Ucrânia tenha mais a ganhar. A sincronização permitiu aumentar as trocas comerciais de energia entre a Ucrânia e a UE, o que reduziu os preços em ambos os lados da fronteira. Além disso, através das importações feitas à UE – e com menos necessidade de proceder aos cortes temporários de energia –, a Ucrânia está hoje mais apta a compensar o défice de energia causado pelos ataques russos. A longo prazo, porém, o potencial de cooperação é muito maior. A Ucrânia detém as maiores estruturas de armazenamento de gás da Europa, com uma capacidade superior a 30 bcm – o que representa cerca de 10% de toda a procura anual da UE e cerca de 30% da atual capacidade de todas as estruturas de armazenamento na UE (cerca de 100 bcm).

Ainda no âmbito da cooperação entre a UE e a Ucrânia, as empresas europeias podem utilizar as estruturas de armazenamento ucranianas como entreposto aduaneiro – o que permitirá armazenar gás sem pagar direitos aduaneiros –, utilizando interligações através da Ucrânia. A utilização plena das estruturas de armazenamento ucranianas no mercado da UE reforçaria a segurança energética da Europa, mitigando a sua vulnerabilidade às flutuações de preços, especialmente as sazonais. Estas estruturas podem ser especialmente importantes para a Eslováquia e a Hungria, uma vez que estes dois países não têm acesso ao mar e dependem atualmente das importações russas através de gasodutos. Para impedir que a UE beneficie das estruturas de armazenamento ucranianas, a Rússia tem bombardeado as infraestruturas situadas sobre os armazéns subterrâneos ucranianos – felizmente, sem consequências de maior.

Outra área de possível cooperação é a importação de biometano. A Ucrânia tem o maior potencial agrícola da Europa, pelo que pode tornar-se um grande produtor de biometano, uma alternativa carbonicamente neutra ao gás natural importado. Os primeiros lotes deste recurso produzido na Ucrânia já chegaram aos clientes na UE. Segundo o Forum Energii e o projeto Green Deal Ukraïna, até 2030 poderá chegar à UE cerca de 1 bcm de biometano ucraniano por ano, contribuindo para substituir o gás russo e ajudando a UE a atingir o seu objetivo da neutralidade climática até 2050.

A utilização dos depósitos ucranianos de matérias-primas críticas (MPC) é igualmente uma área de possível cooperação. Atualmente, cerca de 80 % das importações de MPC e de tecnologia limpa por parte da UE provêm da China. Em 2024, a UE aprovou a Lei das Matérias-Primas Críticas, que estabelece medidas destinadas a reduzir, até 2030, a dependência em relação à China para não mais de 65% do consumo total de MPC. A Ucrânia pode tornar-se um parceiro valioso para diversificar as fontes de bens essenciais à transição energética e à modernização económica, tais como o lítio e a grafite. A Ucrânia poderá vir a extrair e refinar estes minérios, bem como produzir as baterias necessárias para o aproveitamento das fontes de energia renováveis.

O aspeto mais relevante da cooperação entre a Ucrânia e a UE, contudo, é a própria integração europeia. Atualmente, essa integração implica, acima de tudo, implementar o quadro regulamentar da UE, também conhecido como «acervo comunitário». No domínio da energia, a Ucrânia terá de incorporar no seu sistema jurídico legislação que perfaz cerca de 170 000 páginas. Trata-se de um desafio de peso. Só no setor energético, os países candidatos precisaram, em média, de três anos para concluir esta parte do processo, que demora uma média de dez anos no total. Desde o mais recente alargamento da UE, porém, o acervo comunitário foi ampliado, o que torna o processo ainda mais difícil.

Além disso, nenhum outro país alguma vez tentou aderir à UE em tempo de guerra, com todas as baixas, dificuldades económicas, recrutamento militar e emigração que isso implica. Todos estes fatores resultam em significativas lacunas financeiras e de recursos humanos na gestão do setor energético ucraniano. Neste contexto, os projetos de financiamento para reforço de capacidades são de enorme valor, pois garantem a formação e parte da remuneração dos recursos humanos alocados à adaptação da legislação ucraniana para cumprir as normas da UE.

O que está em causa é muito mais do que a mera consistência jurídica. O cumprimento dos regulamentos da UE atrai investidores estrangeiros, garantindo-lhes um ambiente de investimento reconhecível, previsível e consistente. A transposição dos pacotes energéticos (existem quatro pacotes legislativos que regulam o mercado energético da UE) e o cumprimento do REMIT (que faz parte do acervo comunitário) permitem assegurar que os preços da energia são transparentes e baseados no mercado – o que atualmente não se verifica na Ucrânia –, bem como a competitividade do mercado. A implementação do Sistema de Comércio de Licenças de Emissão permitirá à Ucrânia aceder ao mercado europeu sem ter de pagar o mecanismo de ajustamento carbónico fronteiriço. A harmonização da certificação de bens e serviços facilitará a importação de tecnologia e a exportação de, por exemplo, biometano para a UE.

Em última análise, a implementação dos regulamentos da UE servirá para ancorar a Ucrânia no ambiente jurídico e regulatório europeu. Mesmo que não adira formalmente à União Europeia, esta implementação contribuirá para acelerar o desenvolvimento económico do país. Segundo uma análise do Instituto Económico Polaco, os países da Europa central que aderiram à UE em 2004 alcançaram uma taxa média de crescimento do PIB per capita agregado (ajustada à paridade do poder de compra) 27% mais elevada do que no cenário contrafactual, isto é, se não tivessem aderido à UE.

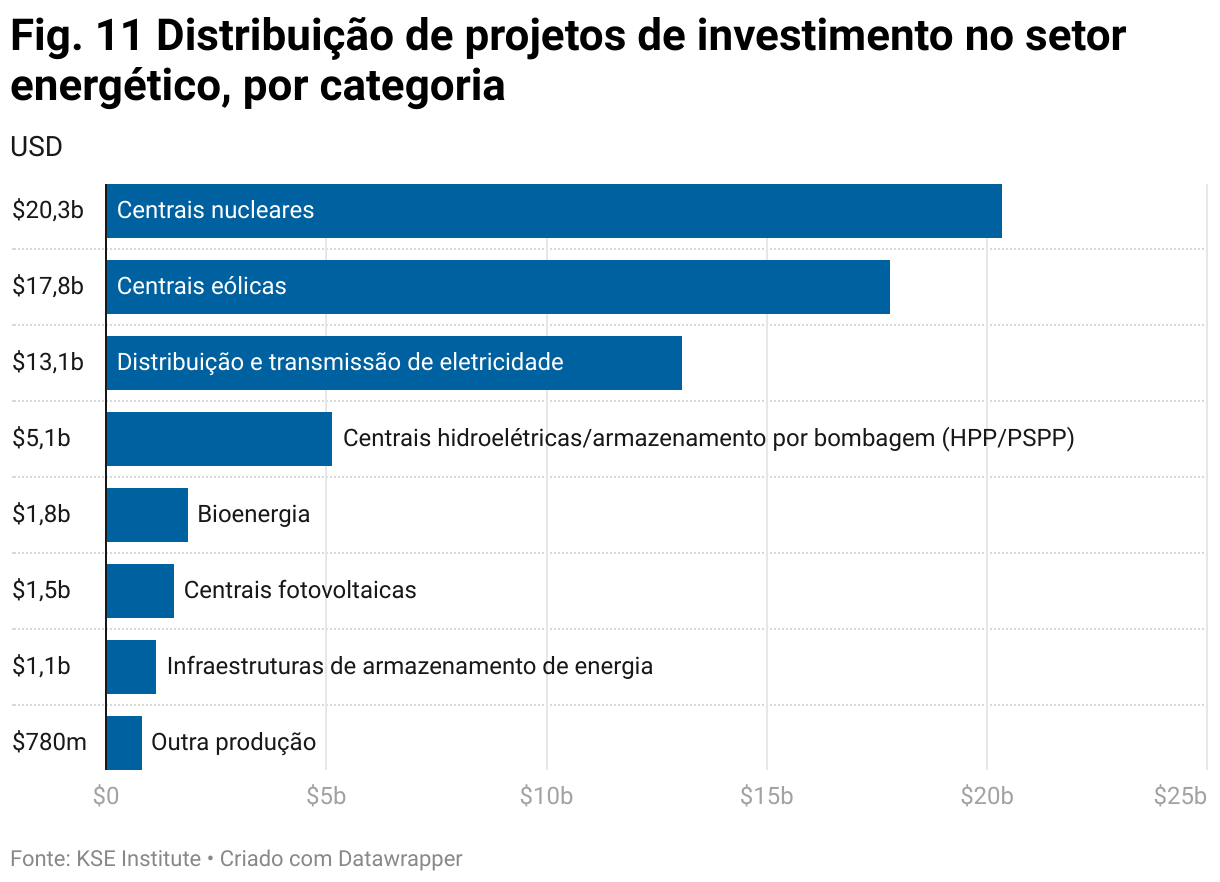

Numa perspetiva de futuro, a avaliação de danos feita pelo Banco Mundial (RDNA4) estima o custo total das necessidades de recuperação do setor energético da Ucrânia (em dezembro de 2024) em 67,78 mil milhões de dólares e os danos em 20,51 mil milhões de dólares. Na sua maioria, estes montantes resultam da necessidade de modernizar e descarbonizar a produção de energia, adotando uma abordagem de reconstrução que reforce a resiliência e a sustentabilidade, em linha com os compromissos assumidos pela Ucrânia junto da UE. É nas regiões leste e sul da Ucrânia, fortemente afetadas pela guerra ainda em curso, que se verificam as maiores necessidades de recuperação.

Espera-se que o investimento efetuado pelo setor privado cubra uma parte significativa destes custos de recuperação, em particular no que diz respeito à produção de energia renovável, à capacidade flexível, à eficiência energética e às tecnologias de cogeração. Numa avaliação de 2023 baseada no RDNA2, a Corporação Financeira Internacional, que integra o Grupo Banco Mundial, previu que os investimentos privados poderiam cobrir cerca de 75% do financiamento necessário para os setores energético e extrativo, desde que as políticas e regulamentações necessárias estivessem em vigor. No entanto, se não forem introduzidas reformas, esta contribuição poderá cair para cerca de 5%. Abrindo-se mais subsetores às parcerias público-privadas e ao investimento privado – como os aerogeradores, a transmissão e distribuição de eletricidade, as centrais fotovoltaicas, o armazenamento de energia, o biometano e o hidrogénio –, o governo ucraniano e o setor empresarial estão prontos para desbloquear mais verbas de financiamento.

Recentemente, a Ucrânia tomou iniciativas legislativas e organizacionais importantes para fomentar a produção geograficamente dispersa, sobretudo por parte de investidores privados. Além disso, desenvolveu-se um novo mecanismo de mitigação de riscos destinado a projetos de energia renovável. Lançado pelo Banco Europeu de Reconstrução e Desenvolvimento e pela Comissão Europeia, e apoiado pela UE e por outros Estados-membros, o Mecanismo de Mitigação de Riscos da Energia Renovável na Ucrânia visa atrair 1,5 mil milhões de euros (cerca de 1,8 mil milhões de dólares) em energias renováveis para fornecer 1 GW de capacidade.

No entanto, é necessário introduzir outras reformas que promovam a participação do setor privado e a concorrência. Entre outras, é preciso aumentar os limites máximos dos preços da eletricidade, resolver problemas da dívida relativa a serviços de mercados de balanço, criar mercados a prazo competitivos, melhorar os leilões de energia renovável e ajustar as taxas, de modo a permitir a recuperação de custos em vários segmentos energéticos. Para descentralizar o setor energético, é importante envolver os clientes mais pequenos, como as famílias e as pequenas empresas, para que se tornem simultaneamente produtores e consumidores de energia.

Os doadores têm sido de extrema relevância no que toca a ajudar a Ucrânia a recuperar o seu setor energético, fornecendo assistência em espécie, verbas e empréstimos concessionais. As instituições da UE têm ajudado muito, nomeadamente através da reparação da rede elétrica com equipamento de transmissão de alta tensão e do fornecimento de geradores, além de outras formas de produção de energia, contribuindo assim para que o país ganhe mais autossuficiência energética.

O Fundo de Apoio à Energia da Ucrânia, gerido pela Comunidade da Energia em cooperação com a Comissão Europeia e o Ministério da Energia da Ucrânia, é também uma importante fonte de financiamento para a recuperação do setor energético do país. Em setembro de 2025, este fundo angariou mais de 1,28 mil milhões de euros (cerca de 1,52 mil milhões de dólares) em promessas de contribuição, dos quais 1,25 mil milhões de euros (cerca de 1,48 mil milhões de dólares) foram já transferidos.

O contributo das agências da ONU tem sido de especial relevância no subsetor do aquecimento urbano, em particular através da organização de ajuda humanitária para iniciativas de aquecimento urbano. Em 2024, 1,5 milhões de pessoas receberam ajuda da ONU graças às verbas concedidas por diversos doadores. Com o seu Projeto de Segurança Energética, a Agência dos Estados Unidos para o Desenvolvimento Internacional (USAID) ajudou a Ucrânia a adquirir e a instalar uma quantidade substancial de unidades de cogeração. O objetivo foi assegurar, até ao final de 2024, que essas unidades providenciassem o aquecimento para mais de 1,6 milhões de habitantes. Sem este apoio, a estratégia russa de destruição do setor energético da Ucrânia teria paralisado a economia e destruído o moral da população.

Apesar de toda a ajuda que tem sido fornecida à Ucrânia, subsistem lacunas de financiamento e de equipamentos. Por exemplo, embora tenham sido atribuídos cerca de 276 milhões de euros (325 milhões de dólares) para reparações nas centrais elétricas e nas linhas de transporte de energia já existentes, são ainda necessários 473 milhões de euros (560 milhões de dólares) adicionais. A escassez de centrais térmicas móveis, de sistemas de cogeração e de capacidade energética são, igualmente, problemas que o país enfrenta.

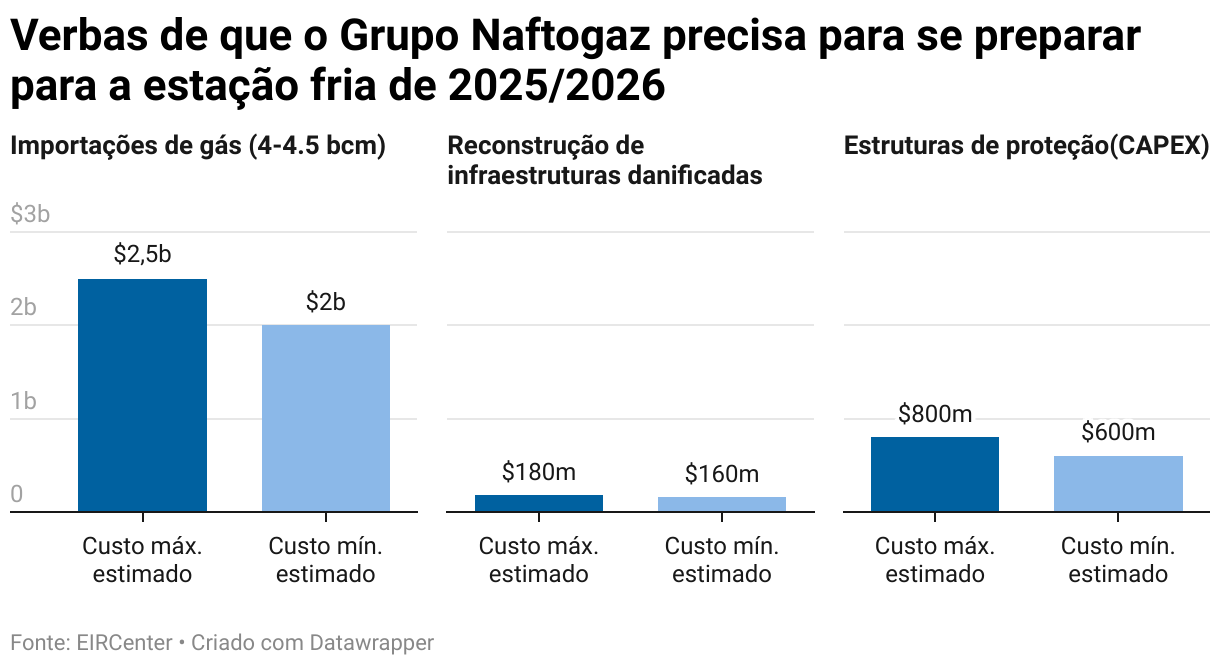

A Ucrânia tem de reconstruir rapidamente a sua infraestrutura de gás. Prevê-se que as reparações nas centrais de produção de gás venham a custar entre 160 e 180 milhões de dólares. A construção de proteções físicas contra os ataques aéreos russos exige um financiamento adicional de 600 a 800 milhões de dólares. É também possível que a Naftogaz venha a enfrentar despesas de aquisição elevadas devido ao aumento da procura no mercado spot de gás na Europa. O cumprimento das obrigações dos serviços públicos gera problemas financeiros, uma vez que o Estado se atrasa a pagar às empresas de gás, o que afeta negativamente a liquidez e os esforços de angariação de verbas.

No entanto, para garantir a estabilidade energética da Ucrânia no inverno que se avizinha é preciso assegurar despesas imediatas, sobretudo a compra de gás natural para suprir as necessidades da estação fria. Os especialistas no mercado energético ucraniano calculam que sejam necessários cerca de 2,5 mil milhões de dólares para importar entre 4 e 4,5 mil milhões de metros cúbicos de gás natural. O Banco Europeu de Reconstrução e Desenvolvimento, os bancos ucranianos e os fundos noruegueses cobriram a maior parte destas necessidades, mas é preciso empreender esforços adicionais para injetar volumes suficientes de gás nos armazéns subterrâneos de gás da Ucrânia.

A Ucrânia conseguiu suportar com sucesso a estação fria de 2024/2025, graças a condições meteorológicas favoráveis, ao apoio internacional e aos esforços internos para recuperar infraestruturas e desenvolver mais capacidade de produção geograficamente dispersa e descentralizada. A estabilidade futura do sistema energético ucraniano depende agora da proteção das infraestruturas, da integração de capacidade adicional e da superação dos desafios financeiros do setor.

A longo prazo, o país enfrenta dois cenários no setor energético. Em primeiro lugar, dar continuidade à integração europeia. Ao implementar as reformas necessárias à integração, a Ucrânia irá tornar-se mais atrativa para os investidores, colocando o país no caminho da modernização. É muito provável que, no futuro, o setor energético da Ucrânia dependa sobretudo da energia nuclear, do gás natural e das energias renováveis, e que o sistema se torne bem mais descentralizado.

Em alternativa, a política russa pode vencer. Se a guerra prosseguir e a Ucrânia não dispuser de meios de defesa aérea suficientes, haverá um défice energético, e as capacidades de defesa da Ucrânia ficarão comprometidas.

Caso a Ucrânia seja derrotada pela Rússia, será posto um fim às reformas pró-europeias, fechando-se o mercado aos investidores ocidentais. Nessa eventualidade, na melhor das hipóteses, o antigo sistema energético será reconstruído. Trata-se de um caminho insuficiente para a recuperação económica do país, que ficará condenado ao isolamento e vulnerável a novas agressões russas.

No setor energético, a adesão da Ucrânia à UE abre caminho para uma modernização há muito esperada. Por seu turno, a Rússia reagiu com bombardeamentos intensos e bloqueios ao fornecimento de eletricidade e de aquecimento. Apoiar a reconstrução do setor energético da Ucrânia não é, portanto, apenas uma questão humanitária. É também um esforço por manter uma ordem ocidental baseada no Estado de direito, no comércio, e na cooperação tecnológica, em vez de uma ordem oriental baseada no poderio militar.

O que está em causa nesta guerra é muito mais do que a segurança e a independência da Ucrânia.

Portugal e Espanha têm condições para liderar a transição energética europeia e captar oportunidades de industrialização verde, graças a recursos...

O futuro da energia é altamente incerto. As principais economias mundiais não sabem como alcançar os objetivos climáticos definidos no Acordo de Paris...

Mais de dois anos após a invasão da Ucrânia por Putin, a dependência energética em relação à Rússia mantém-se. Este policy paper é o primeiro de uma...